한 문장으로 먼저 말하면

합병 발표가 아직 없는데도 공모가 2000원을 훌쩍 넘는 스팩들이 있습니다. 청산가와 연이율만 보면 분명 비싸게 거래되는 종목들인데, 시장은 왜 이런 가격을 붙이고 있을까요.

결론부터 말하면, 지금의 높은 가격은 정상적인 청산 투자 논리만으로는 설명되지 않습니다. 다만 시장이 아무 근거 없이 프리미엄을 붙이고 있는 것도 아닙니다. 증권사에 대한 기대, 발행규모, 남은 투자기간이 함께 작용하고 있다고 보는 편이 더 정확합니다.

합병 소식 없는 스팩은 왜 보통 2000원 근처로 모일까

합병 발표가 없는 스팩은 사업 가치보다 구조의 가치가 먼저 보이는 종목입니다.

공모자금이 예치 또는 신탁 구조로 묶여 있고, 합병에 실패하면 공모주주가 일정 금액을 돌려받는 구조이기 때문입니다.

그래서 시장은 보통 공모가 2000원과 그동안 쌓인 이자를 기준으로 가격을 판단합니다.

특별한 합병 기대가 붙지 않으면 시간이 갈수록 공모가와 청산가 근처로 수렴하는 경우가 많습니다.

이 기준에서 보면, 아직 합병 발표가 없는 스팩이 2100원이나 2200원대에서 거래되는 모습은 쉽게 지나치기 어렵습니다.

지금은 공모가를 웃도는 스팩이 실제로 있다

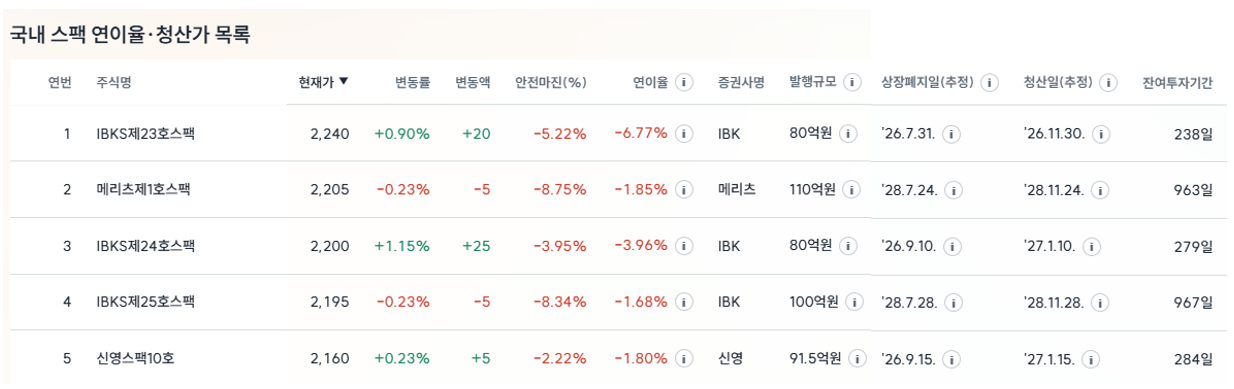

아래 다섯 종목은 현재가가 청산 기준 가치보다 높은 대표 사례입니다.

안전마진은 모두 마이너스이고, 연이율도 음수입니다. 청산만 놓고 보면 굳이 지금 비싸게 살 이유가 없는 종목들이라는 뜻입니다.

그런데도 시장은 이 종목들에 2퍼센트에서 8퍼센트 수준의 프리미엄을 붙여 거래하고 있습니다. 합병 발표가 없는 종목들끼리 비교해도 높은 평가입니다.

이 장면만 놓고 보면 가장 먼저 드는 질문은 하나입니다.

"합병 소식도 없는데 왜 이렇게 비쌀까?"

청산 투자 관점에서는 분명 비이성적으로 보이는 가격입니다.

시장은 왜 이런 가격을 붙일까

- 증권사에 대한 기대가 반영됐을 수 있습니다.

상위 다섯 종목 가운데 세 종목이 IBK 계열 스팩입니다.

같은 시기에 비슷한 조건의 스팩이 많아도 특정 증권사에 프리미엄이 붙는 경우가 있습니다. 시장이 해당 하우스의 딜 소싱 능력이나 합병 성사 경험을 높게 보고 있다는 뜻으로 읽을 수 있습니다.

- 발행규모가 최근 시장 취향과 맞을 수 있습니다.

이 다섯 종목은 대부분 80억에서 110억원 안팎입니다.

최근에는 몸집이 큰 스팩보다 중소형 스팩이 합병을 성사시키기 더 유리하다는 인식이 퍼져 있습니다. 규모가 너무 크면 대상 회사가 직접 상장을 검토할 수 있기 때문입니다.

반대로 적당한 크기의 스팩은 비상장 회사 입장에서 부담이 덜할 수 있습니다.

- 남은 시간이 짧아지면서 합병 기대가 앞당겨질 수 있습니다.

IBKS제23호스팩, IBKS제24호스팩, 신영스팩10호는 잔여 투자기간이 1년이 채 남지 않았습니다.

이런 종목은 투자자 입장에서 "이제는 결론이 나올 시점이 다가온다"는 인식이 생기기 쉽습니다.

청산 기준으로 보면 2퍼센트에서 8퍼센트 정도의 손실 가능성을 감수하면서도, 단기간 합병 발표 가능성에 베팅하는 자금이 붙을 수 있습니다.

결국 높은 가격 자체가 시장이 합병 가능성을 완전히 허황된 이야기로 보지 않는다는 신호이기도 합니다.

하지만 지금은 비싼 스팩을 무작정 따라가기 쉬운 장이 아니다

여기서 한 걸음 더 들어가면 얘기가 달라집니다.

합병 소식이 아직 없는데 이미 비싸진 스팩을 따라붙는 전략은, 예전보다 난도가 높다고 보는 편이 맞습니다.

최근에는 상장 자체가 쉬운 환경이 아닙니다. 중복상장에 대한 시선이 엄격해졌고, 심사 부담도 예전보다 커졌습니다.

시장이 합병 기대를 가격에 먼저 반영하고 있다고 해도, 그 기대가 실제 성사로 이어질지는 따로 검증해야 합니다.

그래서 지금은 "비싼데도 더 오를까"만 볼 것이 아니라, 왜 비싼지와 실패했을 때 어디까지 되돌아갈 수 있는지를 함께 봐야 합니다.

그래서 더 눈에 들어오는 것은 합병 단계가 구체화된 스팩이다

이 대목에서 비교 대상으로 볼 만한 것이 엔에이치스팩29호와 엔에이치스팩30호입니다.

두 종목은 이미 합병 단계가 구체적으로 진행되고 있습니다. 하나는 주총 준비 단계에 들어갔고, 다른 하나는 주총 승인 단계까지 나아갔습니다.

이 두 종목은 현재 가격만 보면 훨씬 더 비싸 보입니다.

하지만 적어도 왜 비싼지는 설명이 됩니다. 세미티에스와 케이피항공산업 주식회사라는 후보회사가 이미 붙어 있고, 시장은 합병 이후 상장 장면까지 미리 계산하고 있는 것으로 보입니다.

즉, 같은 프리미엄이라도 이유가 분명한 프리미엄과 아직 이유를 증명하지 못한 프리미엄은 결이 다릅니다.

현재 시장에서는 후자보다 전자를 더 편하게 받아들이는 자금도 적지 않아 보입니다.

차라리 이 관점에서는, 합병 소식이 없는 비싼 스팩보다 엔에이치스팩29호와 엔에이치스팩30호가 더 매력적으로 보일 수 있습니다.

이유는 분명합니다. 이 두 종목은 단순한 기대감이 아니라, 실제 합병 이후 상장이라는 이벤트를 받을 가능성이 더 가까이 와 있기 때문입니다.

아직 이유를 설명하지 못한 프리미엄에 돈이 붙어 있는 종목보다, 상장 이벤트를 눈앞에 둔 종목의 높은 가격이 시장에서는 더 납득되기 쉽습니다.

최근 스팩 상장 급등 사례가 기대를 더 키웠을 수 있다

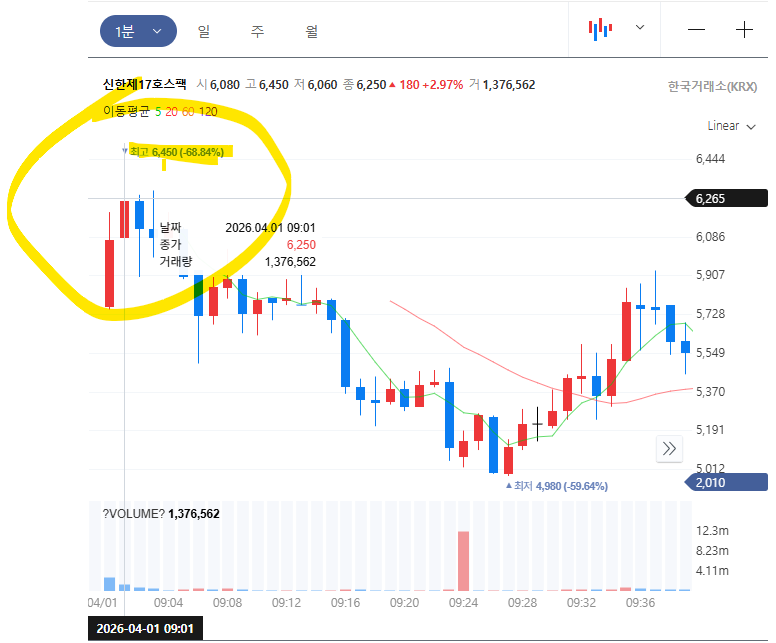

최근 스팩 상장 첫날 흐름이 워낙 강했다는 점도 무시하기 어렵습니다.

아래 그림처럼 신한제17호스팩은 상장 당일 장 초반에 6000원대까지 치솟는 장면을 보여줬습니다.

물론 이런 급등은 구조적으로 설명되는 가치라기보다 수급이 만든 과열에 가깝습니다.

결론: 중요한 질문은 비싸냐가 아니라 왜 비싸냐다

합병 소식이 없는 스팩이 공모가를 크게 웃도는 것은 분명 이례적입니다. 청산가만 놓고 보면 비싸고, 보수적인 투자자에게는 쉽게 손이 가지 않는 가격입니다.

하지만 시장은 지금 단순히 청산가만 보고 움직이지 않습니다. 증권사에 대한 기대, 발행규모, 남은 투자기간, 최근 상장 사례가 만든 기대 심리가 함께 반영되고 있습니다.

그래서 지금 이 구간에서 더 중요한 질문은 "이 가격이 비싸냐" 하나가 아닙니다.

"왜 비싼가" "그 기대가 실제로 성사될 가능성이 있나" "실패하면 어디까지 되돌아갈까"

이 세 가지를 같이 봐야 합니다.

이 사이트가 청산 투자 관점의 숫자를 먼저 보여주는 이유도 여기에 있습니다. 스팩 투자는 결국 합병 가능성과 실패 시 손익을 함께 봐야 하기 때문입니다.

앞으로는 이런 합병 가능성까지 함께 읽을 수 있는 정보도 더 촘촘하게 붙여볼 생각입니다.